Nội dung chính

Thuế môn bài là gì?

Thuế môn bài hay lệ phí môn bài là một trong những sắc thuế trực thu và thường định ngạch đánh vào GPKD của các doanh nghiệp và hộ kinh doanh. Hiểu một cách đơn giản thuế môn bài là mức thuế doanh nghiệp phải đóng hàng năm dựa vào vốn điều lệ được ghi trên giấy phép kinh doanh.

Mức thu này được phân theo bậc dựa vào số vốn đăng ký, doanh thu của năm kinh doanh kế trước hoặc giá trị gia tăng kinh doanh kế trước tùy thuộc vào quốc gia/địa phương.

Thuế môn bài là gì?

+ Thuế trực thu: Đây là loại thuế mà cá nhân nộp thuế thu nhập được từ các khoản như: sức lao động, tiền cho thuê tài sản, tiền thu được từ cổ phiếu hay lãi suất. Khi các doanh nghiệp nộp thuế lợi tức được tính theo mức lợi nhuận có thể bị đánh thuế sau khi bù trừ chi phí. Các doanh nghiệp có vai trò thay mặt cho những người làm công nộp tiền đóng góp vào bảo hiểm quốc gia.

+ Thuế gián thu: Đây là loại thuế đánh vào việc tiêu thụ hàng hóa và dịch vụ, bên cạnh đó nguồn thu nhập thuế gián thu quan trọng nhất là thuế giá trị gia tăng. Trên thực tế, đây là nguồn thuế đánh vào hàng bán khác với thuế tiêu thụ.

+ Thuế ngạch định: Đây là loại thuế cố định đánh đồng cho tất cả các đối tượng thu của sắc thuế.

Mức thuế, lệ phí môn bài phải nộp hiện nay

Theo Nghị định 22/2020/NĐ-CP có hiệu lực thi hành từ ngày 25/02/2020, thuế môn bài 2020 được tính như sau:

*Với các doanh nghiệp, tổ chức

– Doanh nghiệp/ tổ chức có vốn điều lệ/đầu tư trên 10 tỷ đồng: 3.000.000 đồng/năm, tương đương với thuế môn bài bậc 1.

– Doanh nghiệp/tổ chức có vốn điều lệ /đầu tư từ 10 tỷ đồng trở xuống: 2.000.000 đồng/năm, tương đương thuế môn bài bậc 2.

– Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, các đơn vị sự nghiệp và tổ chức kinh tế khác: 1.000.000 đồng/năm, cũng là thuế môn bài bậc 3.

Tuy nhiên, từ ngày 25/02/2020 các doanh nghiệp/tổ chức, hộ kinh doanh, các đơn vị sự nghiệp và tổ chức kinh tế khác được miễn thuế môn bài.

Thuế môn bài phân chia các nhánh

Xem thêm: Thủ tục đăng ký xe máy và lệ phí đăng ký xe máy hết bao nhiêu?

*Với hộ kinh doanh

Thuế môn bài hộ kinh doanh cá thể, nhóm người lao động thuộc các cơ sở kinh doanh nhận khoán kinh doanh được quy định như sau:

– Với các hộ kinh doanh có doanh thu trên 500 triệu đồng/năm: 1.000.000 đồng/năm.

– Hộ kinh doanh có doanh thu trên 300 đến 500 triệu đồng/năm: 500.000 đồng/năm.

– Hộ kinh doanh có doanh thu từ 100 – 300 triệu đồng/năm: 300.000 đồng/năm.

Trong trường hợp nếu doanh nghiệp không có vốn điều lệ thì thuế môn bài hạch toán sẽ căn cứ vào mức vốn đầu tư có ghi trong giấy phép kinh doanh của doanh nghiệp.

Nhìn chung mức lệ phí môn bài đối với các doanh nghiệp/tổ chức hay các hộ kinh doanh này không có sự thay đổi lớn so với thuế môn bài 2019.

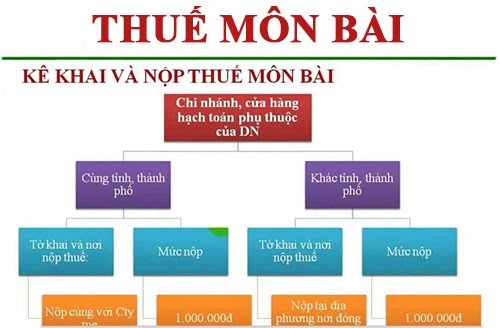

Hình thức nộp thuế môn bài

Nộp thuế môn bài ở đâu là một trong những câu hỏi được nhiều người quan tâm nhất. Theo đó, người nộp có 2 cách nộp lệ phí môn bài bằng cách:

– Nộp thuế môn bài qua mạng hay chính là nộp thuế điện tử trích từ tài khoản ngân hàng của công ty. Đối với hình thức này, doanh nghiệp nộp thuế thông qua chữ ký số.

Hiện nay, với hình thức thuế môn bài văn phòng đại diện đã cho phép nộp thuế điện tử thông qua ký chữ số thì thuế mới giải quyết hồ sơ khai thuế. Do đó, việc mở tài khoản ngân hàng và mua chữ ký số là điều cần thiết đối với các doanh nghiệp.

Có 2 hình thức nộp phí môn bài

– Nộp thuế môn bài qua ngân hàng, với hình thức này doanh nghiệp cần trực tiếp đến ngân hàng Vietinbank để nộp tiền mặt vào Kho bạc Nhà nước.

Thời gian nộp lệ phí môn bài

Với cách thức nộp lệ phí như trên, vậy thuế môn bài được nộp khi nào? hay chính là thời hạn nộp lệ phí môn bài. Theo quy định mới nhất – Nghị Định 22/2020/NĐ-CP thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30/01 hàng năm.

– Đối với những doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh bao gồm: Văn phòng đại diện, địa điểm kinh doanh, chi nhánh sẽ được miễn lệ phí môn bài trong 3 năm đầu kể từ ngày nhận giấy chứng nhận đăng ký doanh nghiệp. Và từ năm thứ 4 trở đi, doanh nghiệp sẽ nộp thuế môn bài như sau:

+ Khi kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng đầu năm thì thời hạn nộp lệ phí chậm nhất là ngày 30/7 năm kết thúc thời gian miễn.

+ Khi kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng cuối năm thì thời hạn nộp lệ phí chậm nhất là ngày 30/1 năm kế tiếp năm kết thúc thời gian miễn.

Thời gian nộp lệ phí môn bài

Xem thêm: Thủ tục làm lại đăng ký xe máy – làm lại đăng ký xe mất bao nhiêu tiền?

– Trong trường hợp các doanh nghiệp, chi nhánh, địa điểm kinh doanh và văn phòng đại diện được thành lập từ 2019 trở về trước thì thời gian nộp lệ phí chậm nhất là ngày 30/1/2020. Nếu sau thời gian này thì lãi suất nộp chậm được tính là 0,03%/ngày.

– Thuế môn bài doanh nghiệp, chi nhánh, địa điểm kinh doanh, văn phòng đại diện thành lập trước ngày 25/02/2020 bắt buộc phải đóng lệ phí môn bài chậm nhất vào ngày cuối cùng của thời hạn nộp tờ khai lệ phí.

– Thuế môn bài hộ kinh doanh 2020, cơ quan thuế căn cứ tờ khai thuế, căn cứ tờ khai thuế, cơ sở dữ liệu ngành thuế để xác định doanh thu kinh doanh làm căn cứ thu thuế môn bài phải nộp.

Một số lưu ý khi đóng thuế môn bài

– Khi các tổ chức, cá nhân hay nhóm cá nhân, hộ gia đình sản xuất, kinh doanh mới thành lập được cấp đăng ký thuế và mã số thuế trong 6 tháng đầu năm thì mức lệ phí phải nộp là cả năm.

– Trường hợp tổ chức, cá nhân, nhóm cá nhân, hộ gia đình sản xuất, kinh doanh được thành lập, được cấp đăng ký thuế và mã số thuế trong 6 tháng cuối năm thì mức phí phải nộp là 50%.

– Đối với những trường hợp trên kinh doanh nhưng không kê khai lệ phí môn bài sẽ phải nộp mức thuế môn bài cho cả năm, không phân biệt thời điểm phát hiện 6 tháng đầu năm hay cuối năm.

– Đối với những trường hợp trên có thông báo gửi cơ quan thuế về việc tạm ngừng kinh doanh cả năm dương lịch sẽ không phải nộp thuế môn bài của năm. Nếu tạm ngừng kinh doanh không trọn năm dương lịch thì đơn vị đó vẫn phải nộp mức lệ phí môn bài cả năm.

Lưu ý khi nộp thuế môn bài

– Người nộp thuế môn bài khi nộp vào ngân sách Nhà nước thường tốn khá nhiều thời gian trong việc điền thông tin chương, loại, khoản. Do đó, thuế môn bài mã chương hay dựa vào các tiểu mục được phân chia sẵn sẽ rút ngăn được thời gian làm thủ tục hơn rất nhiều.

– Bên cạnh việc tìm hiểu thuế môn bài mã bao nhiêu thì người làm thủ tục cũng cần chú ý các bậc khác nhau và đối chiếu với năm ban hành Nghị định.

Như vậy, thuế môn bài là một trong những loại thuế không thể thiếu trong các loại hình kinh doanh hiện nay. Hy vọng, với những thông tin này đã giúp bạn đọc hiểu rõ hơn về loại thuế này.

Tôi là Nguyễn Tiến Thành – Tôi đã có nhiều năm kinh nghiệm review đánh giá các loại thiết bị vệ sinh công nghiệp và các mẹo làm sạch. Hy vọng những chia sẻ của tôi sẽ đem lại cho các bạn những thông tin hữu ích hơn.