Lãi suất kép là gì

Lãi suất kép là gì?

Lãi suất kép hay còn được gọi là lãi kép (compounding Interest) là thuật ngữ được dùng để chỉ việc tái đầu tư lãi. Hiểu một cách đơn giản đó là sau khi sinh lời, số lãi đó sẽ được dồn vào tiền vốn. Sau đó dùng tất cả số tiền đó để tái tiết kiệm hoặc để đầu từ lấy lãi cao hơn ở chu kỳ tiếp theo. Điều này dựa trên nguyên tắc đó là số vốn càng nhiều thì lãi càng nhiều. Theo như ông bà ta xưa hay nói thì đây là “lãi mẹ đẻ lãi con”. Do đó điểm quan trọng của của lãi kép chính là thời điểm tiến hành đầu tư và lãi suất.

Đặc điểm của lãi suất kép là gì?

Lãi suất kép có những đặc điểm cơ bản như sau:

- Vốn ban đầu sẽ thay đổi theo các thời kỳ, bởi tiền lãi mỗi thời kỳ sẽ được cộng vào số vốn ban đầu và trở thành vốn gốc. Điều này làm cho vốn gốc không ngừng tăng lên theo thời gian.

- Lãi suất định kỳ sẽ cao hơn theo thời gian. Bởi số vốn ban đầu tăng lên do đó số lãi cũng sẽ tăng lên.

- Áp dụng trương trình lãi suất kép của các ngân hàng.

Những yếu tố của lãi suất kép

- Tiền lãi: Đây là số tiền chúng ta nhận được cho số tiền gốc đầu tư ban đầu theo định kỳ.

- Tiền gốc: Số vốn mà chúng bỏ ra để đầu tư

- Vốn hóa: Đây là chỉ số thể hiện số lần chúng ta tái đầu tư lãi trong năm

- Yếu tố cuối cùng là các tỷ lệ.

Những yếu tố của lãi suất kép

Điểm khác nhau của lãi suất kép và lãi suất đơn

| Lãi suất đơn | Lãi suất kép |

|

|

Lãi suất kép có thật sự giúp con người giàu lên?

Thời gian gần đây có rất nhiều thông tin cho rằng lãi kép có thể giúp con người giàu lên. Tuy nhiên thì xưa nay chúng ta thường chỉ nghe nói về việc giàu lên từ vàng, từ chứng khoán hay bất động sản chứ ít nghe ai nói làm giàu từ gửi tiết kiệm. Song làm việc tiết kiệm lại là cơ sở đầu tiên cho việc làm giàu. Bởi nếu bạn không tiết kiệm sẽ không có được một số tiền nhàn rỗi nhất định để đầu tư vào bất động sản hay chứng khoán…

Khi xét theo góc độ đầu tư làm giàu thì số tiền thu được từ lãi suất kép chỉ là những con số nhỏ. Nó chỉ đem lại lợi nhuận cao hơn so với lãi suất gửi tiết kiệm hoặc cho vay thông thường. Nếu muốn giàu lên từ lãi suất kép thì chúng ta cần phải chờ đợi trong một khoảng thời gian rất dài.

Lãi suất kép trong kinh doanh

Những ưu điểm của lãi suất kép

Theo như chúng ta phân tích ở trên thì lãi suất kép không phải là phương tiện là giàu tối ưu. Tuy nhiên có rất nhiều lựa chọn hình thức này bởi những ưu điểm như:

- Tiền lãi sẽ được cộng với số vốn trước đó giúp cho sổ tiết kiệm tăng lên mà không cần bỏ thêm tiền đầu tư vào đó.

- Tiền sẽ được bảo vệ trong các tài khoản ngân hàng với tỷ lệ an toàn cao nhất, hạn chế sự tác động rủi ro của thị trường.

- Tiền sẽ tăng theo cấp số nhân, càng để trong thời gian dài thì lãi suất nhận được càng lớn.

Những hạn chế của lãi suất kép

Trên thực tế không phải lúc nào lãi suất kép không phải lúc nào cũng mang lại những điều tích cực cho chúng ta. Bên cạnh những ưu điểm trên thì lãi suất kép cũng vẫn còn tồn tại những hạn chế như:

- Để thu được lợi nhuận kép cần có thời gian, trong thời gian ngắn dưới 1 năm chúng ta sẽ không thấy được hiệu quả việc đầu tư lợi nhuận kép.

- Lợi nhuận thu được sẽ phụ thụ thuộc vào sản phẩm dịch vụ mà chúng ta thực hiện đầu tư: Cho vay, gửi tiết kiệm hay đổ vốn vào đầu tư dự án nào đó.

- Khi xét trên phương diện người nhận đầu tư lãi suất kép thì nó là một khoản nợ và khoản nợ này sẽ tăng lên theo chu kỳ.

Từ những phân tích ở trên chúng ta có thể thấy lãi suất kép có tính hai mặt, một mặt khiến cho người có nhiều tiền hơn theo thời gian (người gửi tiết kiệm, người cho vay), một mặt khiến cho người thêm nợ (người đi vay).

Những mặt hạn chế của lãi suất kép

Nội dung chính

Công thức tính lãi suất kép

Trong phần này của bài viết chúng tôi sẽ chia sẻ về công thức để tính lãi suất kép để giúp các bạn hiểu rõ hơn về sức mạnh của lãi suất kép. Đồng thời giúp các bạn có thể vận dụng và mang lại lợi nhuận cho mình.

Công thức tính lãi suất kép gửi tiết kiệm

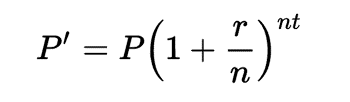

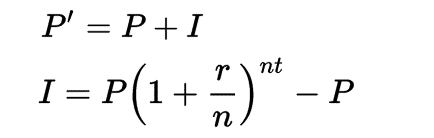

Lãi suất kép được tính bằng công thức sau:

Trong đó:

- P là tổng tiền gốc

- P’ là giá trị trong tương lai

- r là lãi suất danh nghĩa hàng năm

- n = số lần tiền lãi được nhập gốc mỗi năm

- t = số năm tiền được mượn

Tổng số lãi kép được tính theo công thức đó là: Lấy giá trị cuối cùng chúng ta nhận được trừ đi số vốn gốc đầu tiên. Cụ thể là:

Ví dụ: Bạn có số tiền nhàn rỗi là 100.000.00 VNĐ. Bạn đem gửi tiết kiệm ngân hàng với mức lãi suất là 6,9%. Đồng thời tiền lãi của bạn sẽ được nhập vào gốc theo quý. Hãy thực hiện tính số lãi sau sáu năm bạn gửi tiết kiệm.

Cách tính lãi suất kép

Giải:

Áp dụng công thức tính lãi suất kép ở trên chúng ta có:

- P = 100.000.000

- r = 0.069 (6.9%)

- n = 4

- t = 6

Vậy số tiền lãi kép của 100.000.000 sau 6 năm gửi là:

P = 100.000.000 x (1 + 0,069/4)^(6 x 4)

= 150.752.600 VND

Số tiền lãi nhận được sau 6 năm là:

I = 150.752.600 – 100.000.000

= 50.752.600 VND

Công thức tính lãi suất kép trong vay nợ

Để giúp các bạn có thể thấy rõ được việc vay vốn lãi suất kép có tác động như thế nào đối với kinh tế tài chính của mình trong phần này chúng tôi sẽ chia sẻ công thức tính lãi suất kép khi vay nợ.

Công thức tính lãi suất kép

R = r x (1+ r/n)^n -1

Trong đó:

- R là lãi suất thực

- r là lãi suất danh nghĩa hàng năm

- n là số tiền lãi được nhập vào gốc mỗi năm

Điều quan trọng nhất trong đầu tư lãi suất kép

Điều quan trọng nhất khi thực hiện đầu tư lãi suất kép đó chính là yếu tố thời gian. Thời gian có tác động vô cùng lớn đến khoản đầu tư ban đầu và số lãi nhận được. Dựa trên những gì chúng ta vừa tìm hiểu về công thức tính lãi suất kép thì số tiền đầu tư lãi suất kép ở thời gian ngắn sẽ không đem lại hiệu quả kinh tế cao. Nhưng nếu để thời gian dài sẽ sự khác biệt rất lớn về lãi suất.

Lãi suất kép và điều cần biết

- Khi bạn đem tiền gửi hoặc cho vay lãi suất kép trong thời gian càng dài thì số tiền nhận được từ vốn bỏ ra ban đầu càng lớn.

- Khi bạn là người vay nợ lãi suất kép thì các bạn nên trả càng sớm càng tốt. Bởi để càng lâu khả năng không trả nổi càng ngày càng cao. Số tiền lãi để để càng lâu thì trả càng khó.

Cách đầu tư lãi suất kép mang lại hiệu quả cao

Việc đầu tư lãi suất kép sao cho hiệu quả nhất là vấn đề nhiều người băn khoăn. trong phần này chúng tôi sẽ đưa ra những phương án để các bạn có thể đầu tư lãi suất kép một cách hiệu quả nhất.

Hãy tiết kiệm và gửi tiền lãi suất kép sớm

Các bạn cần thực hiện tiết kiệm càng sớm càng tốt. Nếu bạn chưa thực hiện nó thì hãy thực hiện ngay từ bây giờ. Dù bạn đang ở độ tuổi nào thì việc tiết kiệm cũng là điều vô cùng quan trọng. Bởi chỉ có tiết kiệm bạn mới có được một số tiền nhàn rỗi đủ lớn để đầu tư tích lũy.

Khi có một số tiền nhàn rỗi nhất định các bạn hãy đem gửi tiết kiệm lãi suất kép ở một ngân hàng nào đó. Như ở trên chúng ta đã phân tích thời gian chính là yếu tố quan trọng quyết định lãi suất bạn nhận được do đó việc gửi tiết kiệm càng sớm càng tốt.

Thực hiện tiết kiệm

Không được trì hoãn việc gửi tiết kiệm lãi suất kép

Từ những thông tin phân tích ở trên chúng ta đã nhận thấy được lợi nhuận mang lại của lãi suất kép cũng như cách hoạt động của nó. Chính vì vậy nếu bạn có ý định kiếm lời từ việc gửi tiết kiệm lãi suất kép thì không nên trì hoãn nó. Bởi khi trì hoãn nó đồng nghĩa với việc trì hoãn sự phát triển của số lãi tiết kiệm. Chỉ cần các bạn trì hoãn 1 năm là cũng đã có những sự khác biệt rất rõ lớn so với đầu tư sớm 1 năm. Ví dụ khi bạn gửi 10 triệu với lãi suất kép và lãi của mỗi quý sẽ nhập vào vốn ban đầu thì sau 1 năm số tiền vốn 10 triệu của bạn đã tăng lên đáng kể.

Thật kiên định trong thời gian đầu tư

Điều cuối cùng các bạn cần làm đó là phải kiên định với khoản đầu tư của mình. Bởi khi bạn kết thúc trước kỳ hạn đầu tư bạn sẽ không mang lại hiệu quả kinh tế. Trong cuộc sống có rất nhiều các trường hợp cần chi tiêu khẩn cấp, để có thể không phá vỡ kế hoạch đầu tư lãi suất kép các bạn cần phải có sự tính toán rõ ràng.

Bên cạnh khoảng gửi tiết kiệm lãi suất kép các bạn nên có thêm một khoản tiết kiệm đơn với kỳ hạn phù hợp để có thể sử dụng cho những công việc phát sinh. Điều này giúp cho bạn không phải thực hiện tất toán trước thời hạn gửi lãi suất kép.

Kiên định về thời gian gửi lãi suất kép

Cách gửi tiết kiệm ngân hàng hưởng lãi suất kép

Để gửi tiết kiệm ngân hàng lãi suất kép các bạn cần phải gửi tiết kiệm với kỳ hạn dài. Các bạn có thể hiểu đơn giản là thực hiện gửi tiết kiệm (có thể theo hình thức góp hàng tháng hoặc thực hiện gửi tiết kiệm có kỳ hạn) sau khi đến kỳ hạn bạn không rút ra. Lúc này ngân hàng bạn gửi tiền sẽ tự động quay vòng cho bạn thêm một kỳ hạn giống như ban đầu nữa.

Với cách thức như vậy lãi suất của kỳ sẽ được cộng dồn vào gốc và tiếp tục được tính tiếp cho chu kỳ sau. Như vậy bạn sẽ nhận được lãi suất kép. Hiện tại thì rất ít ngân hàng có chính sách huy động tiền gửi tiết kiệm với kỳ hạn trên 5 năm (60 tháng). Cùng với đó thì mức lãi suất của mỗi ngân hàng sẽ khác nhau, điều này tùy thuộc vào chính sách cụ thể của ngân hàng đó.

Cách gửi lãi suất kép tại ngân hàng

Nhưng bạn chỉ nên thực hiện gửi tiết kiệm với kỳ hạn dài khi dự đoán được mức lãi suất giảm trong thời gian dài hạn. Đồng thời nó cũng sẽ gây ra nhiều khó khăn cho người thực hiện gửi đó là không có sự linh hoạt trong việc rút tiền, khi đã có lãi suất người dùng cũng không được hưởng lợi cho đến lúc đáo hạn… Chính vì vậy, nếu có ý định thực hiện gửi tiền dài hạn các bạn nên thực hiện gửi tiết kiệm với thời hạn là 1 năm để có thể hưởng được mức lãi suất cao nhất. Khi đáo hạn, nếu như bạn không có nhu cầu rút tiền ra thì ngân hàng sẽ tự động thực hiện quay vòng gốc và lãi cho bạn. Một kỳ hạn mới sẽ được bắt đầu với mức lãi suất hiện hành và bạn được hưởng lãi suất kép.

Các bạn cần đặc biệt lưu ý đó là: Khi thực hiện rút tiền trước hạn, điều bạn nhận được chỉ là mức lãi suất không kỳ hạn (mức lãi suất này ở các ngân hàng cao nhất là rơi vào khoảng 1,5 – 2%).

Trên đây là những chia sẻ của chúng tôi về lãi suất kép với các bạn. Hy vọng thông qua bài viết các bạn đã hiểu được lãi suất kép là gì cũng như cách tính lãi suất kép.

Xem thêm:

- Lợi nhuận gộp là gì? Hướng dẫn cách tính lợi nhuận gộp chính xác

- Doanh thu thuần là gì? Những yếu tố ảnh hưởng đến doanh thu thuần

- Vốn điều lệ là gì? Những điều cần biết về loại vốn này

- Nên kinh doanh gì sau “mùa dịch” năm nay?

Tôi là Nguyễn Tiến Thành – Tôi đã có nhiều năm kinh nghiệm review đánh giá các loại thiết bị vệ sinh công nghiệp và các mẹo làm sạch. Hy vọng những chia sẻ của tôi sẽ đem lại cho các bạn những thông tin hữu ích hơn.